作者 林採宜(華安基金首席經濟學家)

未來十年將是智能科技的時代,數據、計算和智能相關的領域將進入高速發展階段。尤其是計算領域,高研發投入使得計算端技術壁壘較高,產業優勢較為穩定。

一、信息科技是過去十年增長最快的行業

1、“聰明錢”更愛高科技

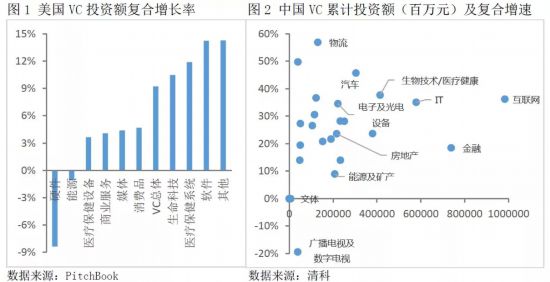

過去十年,社會風險資本流入最多的是科技產業。在美國,2006年至2018年,軟件、醫療保健、生命科技獲VC投資額復合增長率分別為14.24%、11.90%、10.47%。在中國,2006年至2018年,互聯網、醫療保健、電子行業累計獲VC投資額分別為9828億、4138億、2215億元人民幣,復合增速分別為36.22%、37.73%、34.57%。從風險資金投資額以及其增長率來看,科技行業始終被“聰明錢”熱捧。

2、從PC互聯網到移動互聯網,技術革命帶來巨額投資紅利

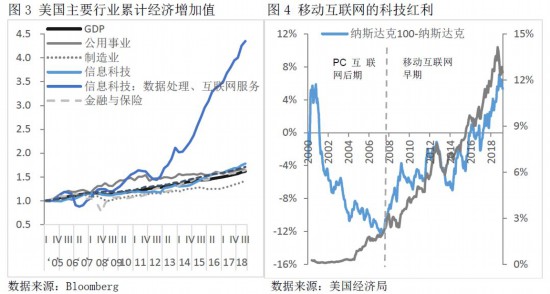

從各行業經濟增加值數據看,科技產業增長最快。2005年到2018年,GDP累計增長62%,信息科技產業累計增長78%,僅次於教育產業(88%)與藝術產業(80%)﹔其中信息科技下的數據處理、互聯網服務增長最快,其累計增幅為335%。

從二級市場投資收益看,2007年以來,納斯達克指數本身增長203.20%,同期移動互聯網帶來納斯達克100指數相對於納斯達克綜合指數的超額收益從-12.5%穩定超額增長到2019年2月的5.4%。若以FAANG(亞馬遜、蘋果、臉書、奈飛、谷歌)這一代表移動互聯網細分科技產業的投資紅利來看,2007年1月,FAANG的市值佔美國標普500總市值的1.8%,2019年2月,FAANG的市值佔總市值的12.5%。

二、智能科技是未來十年的產業風口

1、各國政府重點支持人工智能產業以提高勞動生產率

美國、德國、日本等發達國家將智能科技領域作為產業扶持的重點。美國2013年啟動的“創新神經技術腦研究計劃(BRAIN)”,10年將投入45億美元﹔與此同時,歐盟於2013年啟動的“人腦計劃(HBP)”,10年將投入12億歐元﹔日本政府2015年啟動的“機器人新戰略”,計劃5年內與民間企業共同投入1000億日元發展人工智能。2017年,英國政府發布《在英國發展人工智能》、中國推出《新一代人工智能發展規劃》,同樣將人工智能上升為國家戰略。2018年11月,德國政府推出《人工智能戰略》﹔2019年2月,特朗普簽署行政命令《美國人工智能倡議》﹔歐盟機器人研發計劃政府將出資7億歐元,同時帶動產業界21億歐元的研發投入。對人工智能產業的扶持,體現了在人口紅利逐漸消失的大環境下,各國為進一步提高勞動生產率所做的努力。

2、數據為基礎,計算為核心,構成智能時代科技發展路線

海底光纜等網絡基礎建設帶來了20世紀后十年PC互聯網時代的瘋狂﹔3G網絡的逐步覆蓋帶來過去十年移動互聯網的高速發展。海量基礎數據的爆發結合計算核心技術構成智能時代的產業機遇。從2018年Gartner新技術成熟度曲線看,5G將在2-5年內成熟,而物聯網、通用人工智能分別在5至10年、10年之后成熟。

3、數據基礎:5G、物聯網、大數據的市場空間巨大

據工信部通信科預測,隨著5G的推廣,僅基站建設這一塊,投資高達1.2萬億元,投資周期可能將超過8年。此外,5G的推廣將帶來物聯網的普及,將大數據的范圍從人的數據擴展到人與物的大數據。全球移動通信協會預測2025年物聯網設備數為250億,其中工業物聯網設備為140億。數據量增大帶來的是未來的業務增長,以數據公司Atos SE過去五年分項業務收入為例,主營項目復合增速5.88%,大數據項目復合增速為34.75%。

4、計算核心:AI、雲計算融資與營收的指數增長

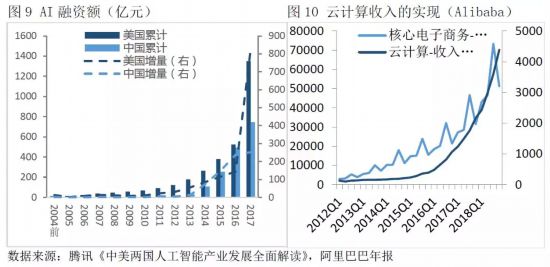

數據是智能時代的基礎,計算是智能時代的核心。未來,處理海量數據資源的計算能力會放在雲端構成雲計算,而對相對簡單又對可靠性、延時性等要求較高的計算能力會放在本地構成邊緣計算,而雲計算與邊緣計算均離不開AI的支持。中美兩國都看到了人工智能給雲計算帶來的成長空間。從2017年累計融資額來看,中美分別為745、1350億元,2017年新增融資額,中美分別為251、825億元。從雲計算的實際營收來看,2015年來阿裡巴巴主營業務收入復合增速為51.3%,雲計算業務收入復合增速為164.9%,幾乎為指數增長。

5、智能時代:科技優化傳統行業增長狀態

智能時代,AI可以降低成本、大幅提高生產效率從而提高行業利潤率。根據埃森哲預測,2035年傳統制造業產出為8.4萬億美元,其中結合AI的智能制造業產出部分為3.8萬億美元,智能制造佔制造的31%。智能制造的基礎設備是工業機器人,在機器人產業具有全球競爭力的日本,2011年至2018年,在GDP復合增速為-1.88%的情形下,機器人產量復合增速10.38%,其中智能機器人產量復合增速更達到29.54%。另一個智能時代的應用,是傳統汽車改為新能源汽車的過程。據全球汽車制造業協會,2011年到2018年,美國新能源車產量復合增速29.37%,日本復合增速13.93%,中國復合增速為167.15%。

三、未來十年不同投資主題成長潛力對比

1、科技投資領域成長潛力比較

我們通過商業潛力、技術可能、支持系統三個維度對各科技主題打分,比較各科技主題可關注指數。可關注指數得分越高,該方向更值得投資關注。從計算結果看,計算方向最值得關注,其中人工智能、AI芯片的可關注指數分別為75、73﹔在數據方向,最值得關注的是5G,可關注指數為70﹔在智能時代方向,工業機器人、新能源汽車、醫療健康都是值得關注的投資方向,其可關注指數分別為60、59、57。從商業潛力單一分項看,得分較高的分別為5G、人工智能、AI芯片、新能源汽車、區塊鏈和醫療健康。從技術可能單一分項看,得分較高的分別是5G、AI芯片、工業機器人、智能語音。

2、智能科技的投資機遇首選美國,其次中國

從PCT專利而言,美國佔比最高,2017年國際PCT佔比為23.19%﹔中國進步最快,2017年中國佔國際PCT專利的20.13%,首次超過日本(2017年佔比19.85%)成為全球第二大PCT專利國。從更具技術基礎性質的nature指數而言,2017年美國nature指數為26683,排名第一,遠高於其他國家﹔同期中國nature指數12556,排名第二且增速在科研大國中居第一。

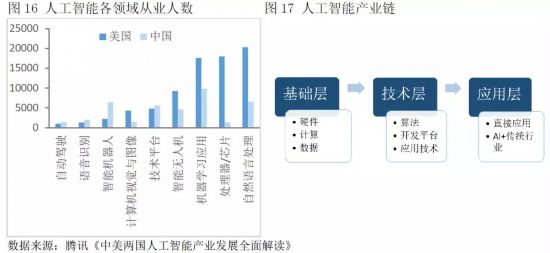

人工智能可分為基礎層、技術層、應用層,美國的從業者集中在基礎層與技術層,中國的從業者集中在技術層與應用層。從人工智能從業人數可看出,中美同在人工智能領域投資巨大。美國在機器學習、處理器/芯片、自然語言處理上從業人數高於中國,中國在自動駕駛、語音識別、技術平台領域從業人數高於美國。基礎層與技術層的投資巨大,但易形成壟斷性優勢(比如AI芯片就在該層面),因此,從技術角度而言,智能科技的投資首選美國﹔技術層與應用層不確定性較小,且可直接轉化為利潤,因此,集中在該層面的中國企業也值得重視。

四、智能時代,各投資主題成長潛力對比

除了社會支持、政策變化、資本熱度外,技術本身發展速度及方向是科技領域投資所特有的風險。技術發展路線改變是投資科技企業需要密切關注的風險,以新能源汽車行業為例,傳統鉛酸電池的能量密度為40Wh/Kg,現在各大企業主要研究的聚合物鋰電池的能量密度為155Wh/Kg,而全固態鋰電池和燃料電池的能量密度分別為350Wh/Kg、500Wh/Kg,若電池技術路線發生改變,企業前期投資將很難收回。此外,發展速度不及估值預期是投資科技產業的另一個主要風險。以雲計算為例,假如運營過程中業務收入將低於預期,那麼按照技術潛力而做的估值必將給投資人損益帶來不確定性,畢竟,技術隻有轉化為利潤才能帶來收益,企業不同的運營水平將會帶來不一樣的風險和實際收益。