前不久,福建商人徐亮(化名)遭遇了“一次刻骨銘心的維權”。

2019年2月1日,徐亮核對自家煙酒店鋪賬目時發現,前一天通過“微信商業收款”的7000多元沒有到賬。他的店鋪從1月18日開始使用“微信收款商業版”進行收款。按照提現規則,前一天營業額第二天就會自動提現到銀行卡中。

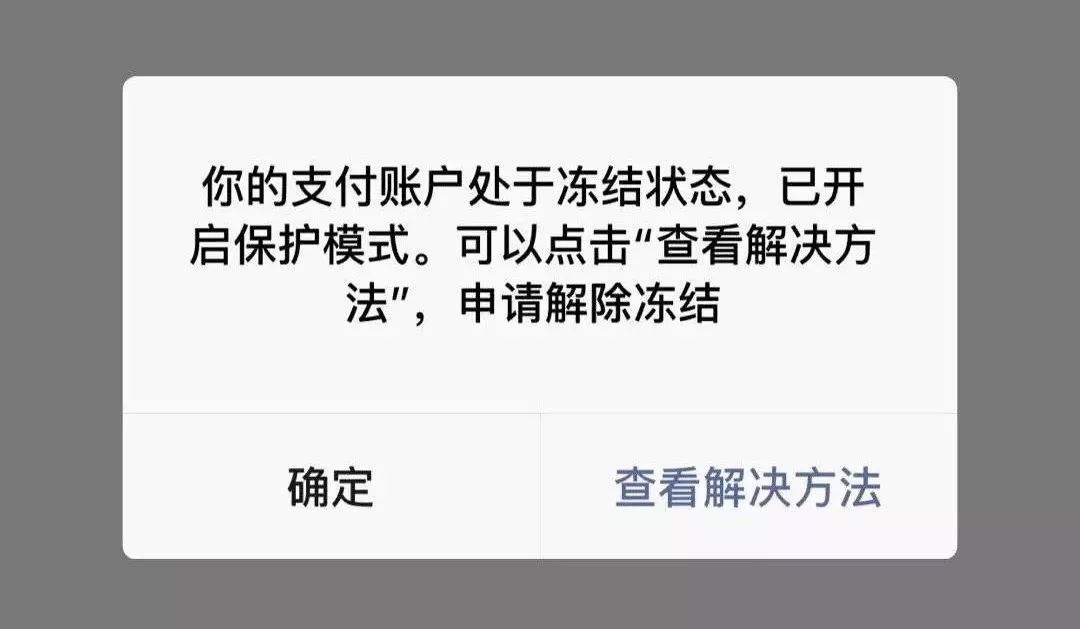

徐亮以為春節期間自動提現功能暫停,但10天后,他發現10天的營業款均未到賬。他撥打客服熱線。客服告訴他,店鋪賬戶因涉嫌違規已被凍結,恢復提現需申請解凍,判定違規類型為交易異常。

這時候,他才在“微信商業收款”小程序后台發現,2月1日有相關消息提醒,但他表示,“很少會點進小程序看(信息)”。

記者檢索發現,徐亮遭遇並非個案。在聚投訴網站上,有關微信賬戶被凍結的投訴有820個。其中大部分帖子都反映“微信賬戶無緣無故被凍結,多次維權無效”。

隨著移動支付在百姓生活中越來越普及,老百姓資金賬戶類型不斷增加,每個人都會掌握多個移動支付賬戶。在此背景下,移動支付的使用也出現新問題,值得關注。

移動支付賬戶被凍結維權難

作為一家小本生意的店鋪,流動資金本來不多,為不影響經營,徐亮咨詢了客服申請解凍的方法。根據客服指示,他整理好相關材料發送到指定郵箱。

從徐亮提供的郵件截圖看,騰訊方要求他提交企業法人、憑証、企業信息、舉証訂單等相關信息,並承諾會在7個工作日處理。

但是等待一周后,徐亮沒等到答復,他再次聯系客服。騰訊方客服稱尚未收到相關郵件,徐亮再次按照要求發送。

因客服屢次反饋稱未收到相關郵件,徐亮表示前后3次發送材料至指定郵箱。最后,他等來的結果是“維持原判”——申訴失敗,營業款無法解凍提現。

隨后,他在“微信商業收款”小程序申訴中心繼續申訴,根據提示一步步填寫相關信息、上傳証明材料。直到3月13號,徐亮在小程序上前后申訴18次,反饋結果仍然是“維持原判”。

徐亮說,在申訴的1個多月裡,他反復提交材料20余次,賬戶均未能得到解凍。每次反饋,客服都沒有回復“交易異常”的具體信息,他表示至今不知道違反了哪條交易規則。

他先后向公安、消協、工信部門、工商局等反映,回復不屬於他們受理范圍之內。

無奈之下,徐亮向當地一家媒體欄目組反映情況。欄目組向騰訊公關部發送詢問郵件,騰訊方回復稱,徐亮的微信商業支付賬戶因發生異常交易,微信平台採取相關風控措施。經騰訊方核實稱,商戶共主動提交5次材料,因為“未按照相關要求提供齊全資料,導致多次提交申請不成功”。

值得關注的是,騰訊對媒體的回復中並沒有提及徐亮店鋪交易異常的具體情況,提供的核實情況也與徐亮實際申訴操作次數不符。

在媒體曝光三四天后,徐亮被凍結的5萬多元營業款分兩次全部到賬。距離2月1日賬戶凍結已過去整整45天。

賬戶凍結、資金無法提現……這些給徐亮的經營造成很大影響,由於資金周轉不開,貨款拖欠導致“兩個經銷商和其他合作伙伴都不願意供貨”。

移動支付的凍結權限引發爭議

如今的微信已不再單單是個社交賬戶,還是資金賬戶。平台凍結賬戶就會出現資金凍結問題。根據法律規定,具有查詢、凍結、扣劃資金權限的是公檢法單位、海關、稅務等18個政府部門。那麼,像“微信支付”這樣的移動支付機構是否有權凍結賬號?

一位業內人士指出,《非金融機構支付服務管理辦法》沒有賦予支付機構對客戶資金凍結的權利,但是規定了支付公司的反洗錢義務,不得損害國家利益、社會公共利益和客戶合法權益的義務。而且規定:支付機構明知或應知客戶利用其支付業務實施違法犯罪活動的,應當停止為其辦理支付業務。

該人士介紹,現實中,支付公司凍結客戶資金,原因在於客戶的一些違規動作。支付公司根據自身風控模型,匹配出疑似問題交易,進行風控操作,而部分重要交易則會上報監管機構,或向商業銀行求証。而支付公司在與商戶簽署的協議上都已約定上述內容,對於商戶發生上述情況時,支付公司有權立即凍結商戶資金,以保障相關持卡人的權益。

中國政法大學金融法研究中心主任劉少軍指出,移動支付賬戶與銀行賬戶有明顯不同。支付賬戶余額的本質是預付價值,類似於預付費卡,雖然所有權歸屬於客戶,但實際由支付機構支配與控制,因此在法律保障機制上遠低於央行貨幣與商業銀行貨幣,“一旦支付機構出現經營風險或信用風險,將可能導致支付賬戶余額無法使用,不能回提為銀行存款,使客戶遭受財產損失。”

“如果沒有司法介入,移動支付一般不得隨意凍結賬戶、財產。”劉少軍表示,移動支付業務因依托公共網絡,不可避免地面臨網絡病毒、信息竊取、網絡釣魚等各種安全隱患,也面臨欺詐、套現、洗錢等業務風險。

中國人民銀行於2016年實施的《非銀行支付機構網絡支付業務管理辦法》(以下簡稱《辦法》)中,從風險管理角度對支付機構提出了明確要求,比如“建立交易風險管理制度和交易監測系統,對疑似風險和非法交易及時採取調查核實、延遲結算、終止服務等必要控制措施”等。

移動支付的申訴渠道有待增加

盡管最后營業額如數到賬,讓徐亮不解的是,微信方始終沒有告知哪筆交易出現異常。他期待“微信支付”能及時告訴他“錯在哪裡”,如果違規也可以及時改正。

因為多次申訴無果與求助無門,徐亮表示,已不再使用“微信商業收款”這項功能。

劉少軍介紹,在實踐中,由於移動支付業務涉及客戶、支付機構及銀行三方,權責關系相對復雜,一旦發生風險損失,客戶維權困難。

為此,《辦法》明確了支付機構和商業銀行合作為客戶提供快捷支付業務時,應當事先或在首筆交易時分別與客戶建立清晰、完整的業務授權,同時明確約定扣款適用范圍、交易驗証方式、交易限額及風險賠付責任。

《辦法》同時強調,銀行是客戶資金安全的管理責任主體,在后續交易時無論是由銀行進行交易驗証還是支付機構代為進行交易驗証,銀行均承擔快捷支付資金損失的先行賠付責任。

劉少軍認為,支付機構需要採取有效方式確認客戶充分知曉並清晰理解相關權利、義務和責任,增加信息透明度,定期公開披露風險事件、客戶投訴等信息。在處理客戶提出的差錯爭議和投訴時,要及時處理並建立健全風險准備金和客戶損失賠付機制,對不能有效証明因客戶原因導致的資金損失及時先行賠付。

江蘇諾法律師事務所樊國民律師說,微信支付對違規行為的認定過於主觀和籠統,申訴渠道並不暢通,而申訴規則也存在一定缺陷,比如說其規則明確表示,要先填寫調單、整改材料,耐心等待工作人員審核后,方可進行申訴。同一個子商戶7天內不可重復提交申訴申請。而確認提交后,隻能等待平台處理。

“微信支付在事關合同相對方主要權利的實現和保障方面,需要引起足夠重視,否則除了可能出現違約之外,更可能構成對相對方的侵權行為。”樊國民說,根據《中華人民共和國合同法》相關規定,因當事人一方的違約行為,侵害對方人身、財產權益的,受損害方有權選擇依照本法,要求其承擔違約責任或者依照其他法律要求其承擔侵權責任。(中國青年報·中青在線記者 李超 實習生 索士心 郭陽琛)