作為去年以來中國資本市場最重要的增量改革,科創板保持了“火箭速度”。從2018年11月5日被提出到開市,僅歷時259天,又過百天之后,至11月5日,科創板迎來了46隻新股。這期間,市場表現基本平穩,改革效果漸顯。

交易逐漸趨於理性,平均日換手率目前不超20%

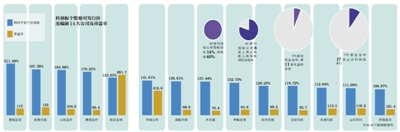

自7月22日科創板首批25家公司挂牌上市起,至11月3日,科創板已上市41家公司,11月5日又有5家企業上市。從股價表現來看,科創板股票整體上漲。截至11月1日收盤,41隻科創板股票相較發行價平均漲幅為82.55%。其中,有13隻股票股價較發行價翻倍,漲幅最高的為南微醫學,較發行價上漲211.46%。

截至11月1日收盤,科創板共誕生6隻百元股,包括南微醫學、樂鑫科技、心脈醫療、柏楚電子、安集科技、寶蘭德,股價最高的南微醫學達到163.36元/股。

投資者對於科創板的交易熱情逐漸趨於理性。科創板平均日成交額從開市首周的285億元,降至目前不足百億元,據上交所數據,10月28日-11月1日一周時間內,科創板股票平均日成交額為86.6億元。平均日換手率也從開市首周46.10%降至目前的不超過20%。

據公開數據,從靜態市盈率指標看,46家公司2018年扣非前攤薄后市盈率區間為18-269倍,中位數43倍﹔2018年扣非后攤薄后市盈率區間為19-468倍,中位數49倍,均低於創業板首批28家公司發行市盈率中位數(53倍、54倍)。若根據2019年動態市盈率看,46家公司的市盈率中位數約在35倍。絕大部分公司發行市盈率低於可比公司,也基本落於賣方建議估值區間內,符合市場預期。

上交所已受理170家企業,研發投入佔比平均超11%

科創板也不斷吸引著科技創新型和成長型企業。截至11月3日,上交所已受理170家企業,証監會注冊60家。被受理企業2018年研發投入佔營業收入比例平均超過11%,研發人員佔比平均超過30%,均高於現有其他板塊。

証監會主席易會滿11月3日在接受媒體採訪時表示,不少科創板企業在細分領域是領軍者,業績增速明顯高於全市場,上市帶來的增信效應、聲譽效應、示范效應開始顯現。“經過一段時間,相信科創板會培育出偉大的科技公司。”

上市條件多元包容,公司從申報到注冊平均用時4個月

試點注冊制是科創板改革最大的制度突破,市場化、法治化原則體現在企業上市及交易的全過程。

例如,在上市條件方面,科創板設置多元包容的上市條件,允許符合科創板定位、尚未盈利或存在累計未彌補虧損的企業在科創板上市,允許符合要求的特殊股權結構企業和紅籌企業在科創板上市。在上市審核及注冊環節,上交所和証監會實行完全公開化的問詢式審核,交易所的提問和企業的回復均充分披露,不斷突出重點、聚焦風險。在注冊制下,公司從申報到注冊平均用時4個月,比傳統核准制效率大幅度提升。

另外,科創板還在發行和交易規則方面進行了一系列制度創新,包括採用市場化定價、保薦機構跟投、放寬漲跌幅限制、完善盤中臨時停牌、實行“價格籠子”等等。

制度創新經受住了市場檢驗,將率先推廣至創業板

証監會主席易會滿表示,與注冊制配套的系列基本制度改革經受住了市場檢驗。發行交易、投資者適當性管理、退出機制、持續監管等制度創新平穩有序。

中泰証券首席經濟學家李迅雷在此前接受新京報記者採訪時表示,實行注冊制后,相當於是讓市場參與者去進行監管,“投資者是用自己的錢來投票的”。企業有任何不合規行為,例如涉嫌內部人管理等,就將面臨退市的壓力。此前A股也有退市制度,但上市公司退市的比例非常低。科創板實行注冊制,代表了更加依法依規的監管方向,更加強調信息披露,更加嚴格地執行退市制度。

科創板是我國資本市場探索深層次改革的起點。易會滿表示,科創板改革肩負著兩大使命,一是通過資本市場的力量推動經濟創新轉型,二是用這塊“試驗田”推動資本市場基本制度改革。改革成功與否不能簡單用個別股票短期表現衡量,要從更長時間維度去觀察有沒有把握好科創定位,能不能培育出優秀科創企業,是不是形成了行之有效的制度創新。

這塊“試驗田”也正在成為資本市場全面深化改革的“助推器”。科創板和注冊制的經驗,也即將推廣到創業板改革中去。 新京報記者 顧志娟

●股價

14家回撤超50% 整體步入“冷靜期”

不同於上市初期的狂飆,多數科創板上市公司的股價在上市一段時間后都步入“冷靜期”。相對發行價來看,14隻股票截至4日收盤價漲幅超過100%,其中最高的是南微醫學,漲幅達248.52%,南微醫學也是截至三季度末被公募持股最多的科創板股票。

不過,和上市后的最高價比,有14家公司股價已經回撤“折半”。其中晶晨股份回撤幅度最高,達66%。

在首批上市公司中發行市盈率最高的微芯生物,目前依然是41家公司的市盈率第一,達600.38%。中微公司、天准科技等5家公司市盈率超過100%,晶晨股份、西部超導等29家企業市盈率超過50%,不過,中國通號、傳音控股2家公司市盈率低於23倍。

截至11月4日,科創板塊標的已擴容至41家。41家科創板上市公司中,市值最高的是中國通號,4日收盤時市值達745.79億元,瀾起科技總市值位居第二,為697.55億元﹔總市值在100億元至500億元之間的有17家公司,佔比41%﹔總市值低於100億元的有22家,佔比54%。市值最小的是熱景生物,為30.59億元。

如果把41家公司看成1隻股票,根據Wind數據,截至11月4日收盤,41家公司總市值達5908.63億元,直追中國石化(4日收盤總市值5932.49億元)。 新京報記者 程維妙

●業績

八成科創板公司營收淨利雙增

作為上市后的首份財報,三季報被視為科創板企業質量的“試金石”。截至10月31日,40家上市公司披露了三季報(未包含11月1日上市的寶蘭德)。整體來看,業績和研發投入都保持增長,營收增長14%,淨利增40%,八成上市公司收入和淨利潤同步增長。

40家公司共計實現營業收入691.16億元,同比增加14%。其中,航天宏圖、睿創微納、樂鑫科技收入增幅達224.39%、133%、59.9%,分列漲幅榜第一、二、三位。沃爾德、申聯生物、杰普特、天准科技收入同比下滑,天准科技降幅最大,達19.06%。

從盈利能力看,40家科創板公司前三季度歸母淨利潤總計85.81億元,同比增加40%。其中“賺錢”最多的是中國通號,前三季度歸屬於母公司股東的淨利潤28.12億元﹔傳音控股歸母淨利潤13.01億元,位居第二。

傳音控股的淨利潤增速也遙遙領先,達732.03%。其他公司前三季股歸母淨利潤增速均未超過400%,在100%-400%之間的有9家﹔21家淨利潤增速在100%以下。天准科技、新光光電、熱景生物等10家公司淨利潤同比增速下滑,其中天准科技降幅最大,為80.12%。從多家公司解釋來看,淨利潤下滑原因主要包括客戶與訂單的波動、規模擴展導致的費用增加、研發投入加大等。

科創板主打的“硬科技”需要持續積累才能形成,因此研發投入也是衡量公司“含科量”的重要標准之一。首批上市的25家企業研發投入增長14%。

據三季報,40家公司中,研發費用最高的是中國通號,達9.08億元﹔投入過億的還有傳音控股、晶晨股份、瀾起科技、中微公司、虹軟科技等9家公司。從研發費用同比增速看,睿創微納前三季度投入增長102%,中微公司投入增長100%,航天宏圖、新光光電等7家公司研發費用同比增長超50%。

武漢科技大學金融証券研究所所長董登新對新京報記者表示,上市公司業績季度性波動是正常的,有很多公司前三季度虧損,第四季度扭虧,且判斷科創企業的成長性不能隻看單個年度,高成長表現在階段性,如3-5年。

他進一步稱,科創板企業處在一個業務拓展階段,暫時可能還在“燒錢”階段,也未必會表現出淨利潤增長。對科創企業初期一般不會用淨利潤來衡量增長,但是營收是一個衡量指標,另外很重要的是融資速度有沒有跟上來,如果沒有,表明企業被拋棄或者投資不足,研發能力不強。 新京報記者 程維妙

●中介

券商大賺 直言壓力責任更大

科創板的火箭速度也為証券業帶來明顯的業績增量。其中,中金公司已為20家企業闖關科創板提供IPO服務,在全部提供保薦機構的証券公司中佔據頭名,中信証券、中信建投証券分別以17家IPO企業同屬第二。除了頭部券商碩果累累外,不少中小型券商也有所斬獲。

而“挑戰更大,壓力更大,責任更大,成就更大”,這是國金証券股份有限公司投行部董事總經理尹百寬在科創板一周年之際對其最大的感受。“與過往的A股審核差異巨大,對於虧損的或盈利並不太高的高科技公司IPO,在項目溝通階段我們也是心裡沒底。”

頭部券商盆滿缽盈

據Wind數據統計,截至11月4日,科創板包括已發行、報送証監會、已受理、已問詢、已回復、終止審查、中止審查等狀態在內的企業共計170家,其中,41家科創板企業已成功上市。

這170家企業為中金公司、中信証券、中信建投、華泰聯合証券、國泰君安、國信証券等47家証券公司帶來了承銷保薦收入。據統計,目前,具有保薦資質的券商共計93家,也就是說,已有超過半數的券商在科創板IPO項目中有所斬獲。

中金公司已為20家企業提供IPO服務,在全部提供保薦機構的証券公司中佔據頭名,其中已上市項目共有4家,分別是瀾起科技、交控科技、山石網科、中國通號。

此外,中信証券、中信建投証券分別以17家IPO企業同屬第二。值得關注的是,除了頭部券商碩果累累外,不少中小型券商,如信達証券、華龍証券等中小型券商也摘下科創板果實。但是,從保薦數量來看,小型券商的競爭力明顯低於頭部券商。

數據顯示,三季度共有63家A股公司上市,包含33家科創板企業﹔券商共計實現承銷與保薦收入38.05億元,其中,21家券商的24.33億元來自科創板項目。

從日前剛剛發布的三季報來看,36家上市券商的証券承銷業務淨收入合計237億元,同比增長23%。而三季度的投行業務收入為89億元,環比提升8.3%。業內人士指出,投行業務實現同比增長主要是得益於科創板的推出帶來業績增量。

科創板為券商直投業務帶來新機會

除了承銷保薦業務收入外,科創板還為券商經紀業務、直投業務帶來新機會。在科創板開板首周時間內,25家科創板公司平均漲幅達140.20%,為券商跟投部分帶來了18.17億元的浮盈。

科創板的跟投制度下,浮盈等因素也帶動券商投資業務增長。36家上市券商前三季度實現自營投資收益收入849.79億元,同比增長76%。其中,投資淨收益為708億元,同比增長28%。公允價值變動淨收益154億元,較去年同期增加223億元。天風証券分析師夏昌盛指出,科創板跟投浮盈貢獻業績增量。

機會來了,壓力責任也更大了

有業內人士表示,頭部券商在科創板項目中受益更明顯。目前中國券商的投行業務收入及佔比有限,未來通過直接融資帶來的業務收入提升空間巨大,具備一流投行潛質的券商將成為資本市場改革的受益者。

尹百寬在接受新京報記者採訪時表示,在科創板剛開始之時,投行要學習、研究、領會科創板的各項制度、政策,“畢竟與過往的A股審核差異巨大,在跟客戶服務的過程中不斷與監管部門溝通、向同行學習請教經驗,摸索交易所的備案理念和實務操作,”尹百寬說,“尤其是對於虧損的或盈利並不太高的高科技公司,在項目溝通階段我們也是心裡沒底,能否承接業務,投行一旦投入人力物力進入項目,不成功則意味著該項目產生巨大的費用虧損,壓力比過往做A股要大很多。”

“科創板要券商跟投,在發行定價方面與企業就有較大的博弈,券商鎖定時間也很長,本金風險較大,我們還是很慎重的。”尹百寬表示。

注冊制給尹百寬帶來最大的感受,是交易所信息披露要求更高、更透明。從申報到備案的周期快,投行的承做壓力大。交易所對於部分歷史問題的容忍度更高,也在更多關注企業未來成長性,科技創新性。不過,他同時指出,“已經發行的企業我們認為發行市盈率是較高的,也反映了市場對科創板的預期”。 新京報記者 張思源

●投資者

多家上市公司押寶科創板 小米系浮贏3億

開市百天,曾經在科創板布局的部分投資機構已獲利頗豐。其中以國資系的國家集成電路產業投資基金、達安基因、小米和美的最為突出,據新京報記者不完全統計,目前上市的企業中,共有30家企業含有政府引導資金或者國資背景的股東,佔目前已上市公司的大多數。此外,小米累計的賬面浮贏已達3億。

“大基金”或旗下公司投資多家科創板公司

科創板企業之一安集科技截至11月1日收盤,股價為112.63元,較39.19元的發行價上漲了187.39%。較發行價漲幅位列目前已上市企業第二名,僅次於南微醫學。

根據招股書顯示,安集科技前十大股東中,國家集成電路基金和北京集成電路基金兩隻半導體基金也是該公司發行前的前十大股東,分別持股15.43%和0.91%。該公司股東還包括張江科創等具備國資背景的投資機構。此外,中興創投在A輪、C輪都參與投資。

較發行價漲幅為141.61%,位列科創板股票漲幅第6名的中微公司,也具備國資背景。公司第一大股東上海創投持股20.02%,上海創投是上海科技創業投資(集團)有限公司100%控股子公司,實際控制人為上海市國資委。公司第二大股東巽鑫投資持股19.39%,巽鑫投資是國家集成電路產業投資基金(簡稱“大基金”)100%控股子公司。

除此之外,鉑力特背后股東包括西工大、西高投,天宜上佳背后股東包括北工投。據新京報記者不完全統計,目前上市的企業中,共有30家企業含有政府引導資金或者國資背景的股東,佔目前已上市公司的大多數。

值得注意的是,此前提到的參股安集科技、中微公司的國家集成電路產業投資基金,還投資了科創板企業樂鑫科技和光峰科技等公司,這兩家公司股價較發行價漲幅分別是112.84%、65.54%,也均獲得較高的賬面浮盈。

小米、美的、達安基因等上市系公司布局科創板

同時,一些上市系公司也通過設立產業投資基金的方式,參與到科創板的投資中。其中就包括賽諾醫療背后的達安基因。

“我們將投資基金視為‘孵化器’,做醫療產業孵化,希望能夠建立生態圈以實現資源共享。因此,包括賽諾醫療在內的投資都算戰略投資”,達安基因董秘在接受記者採訪時表示。

除了成立產業基金,一些民間資本還會直接入股科創板公司,其中以小米和美的的收益最為突出。

樂鑫科技背后股東就包括小米、美的,分別持有公司3%、1.5%的股份。登陸科創板后,首日(7月22日)收盤,股價單價超140元,小米和美的的浮盈分別是2.2億、1.7億。截止到11月1日收盤,樂鑫股價報133.24元/股,意味著小米、美的的賬面浮贏仍舊為2.1億、1.4億。

除了樂鑫科技,小米還投資了晶晨股份、方邦股份,二者均已在科創板上市。根據新京報記者估算,小米目前通過投資這三家科創板上市公司,投資賬面浮贏已經超3億。

美的在科創板還投資了埃夫特和有方科技,有方科技於11月4日過會,埃夫特目前已完成首輪問詢。

機構:對科創企業立足於早期投資為先

此前達晨財智曾投資了包括紫晶存儲在內的多個擬登陸科創板企業,隨著估值回落,其是否會加大科創板企業布局?

達晨創投董事總經理溫華生表示,科創板的推出更多意味著注冊制和專業化定價,科創板本身並不一定給企業打上特殊標簽,並不因此特別看待短期內計劃上市的企業,還是要評判公司的成色和成長性,“不管能不能馬上在科創板上市,投資是需要回歸第一性原則來看待問題的。”他表示。

同時,他稱,企業到了准備登陸科創板的階段,往往有比較多的機構會去爭搶,估值可能推得比較高,因此對科創企業還是立足於早期投資為先,即使投資擬上市企業也不以是否登陸科創板作為重點判斷依據。 新京報記者 張姝欣