網紅生意正當時,一眾上市公司紛紛搶食,但於三五互聯(300051)而言,似乎機不逢時。7月29日,三五互聯一則與婉銳(上海)電子商務有限公司(以下簡稱“上海婉銳”)終止重組的消息,宣告其網紅夢碎。亦如市場預期的那樣,三五互聯的重組確比公司實控人先走一步。值得注意的是,三五互聯自上市后,也頻頻嘗試通過收購金融、游戲等資產實現業務轉型,但失敗案例是多數。對於借網紅概念翻盤無望的三五互聯而言,未來又在哪裡?

乘網紅概念破浪無望

“切入MCN行業,深入布局泛生活IP運營和互聯網營銷領域,構建新零售平台。”這是三五互聯看中上海婉銳的關鍵。而這樁買賣也一度被認為是三五互聯翻盤的可能。

但事與願違。7月29日,三五互聯發布公告稱,公司決定終止與上海婉銳重組。也就是說,運作了半年的重組付之東流。

回溯公告,今年3月3日,三五互聯披露了修訂版的重組方案,公司擬以發行股份及支付現金的方式購買上海婉銳100%股權。標的上海婉銳是一家MCN機構,通過專業化體系孵化網紅IP,打造泛生活內容為載體的網紅IP生態平台。

據介紹,上海婉銳有700余個覆蓋各垂直領域網紅IP,標的公司2018年、2019年孵化網紅的投入金額分別為839.84萬元、2093.41萬元,佔營業收入的比重分別為6.93%、16.59%。

從經營狀況來看,2018年、2019年上海婉銳實現營業收入分別為12121.55萬元、12622.15萬元﹔對應的歸屬淨利潤分別為2756.12萬元、3156.38萬元。同時,上海婉銳作出在業績承諾期內歸屬母公司股東淨利潤累計不少於2億元的對賭。

作為國內通過SaaS模式為中小企業信息化建設提供軟件應用及服務的主要提供商之一,若交易完成,三五互聯將實現跨界。

不過,這個看上去很具有吸引力的買賣,最終黃了。

對於重組終止的原因,三五互聯的公告顯示,與標的公司雙方對交易對價的估值基礎分歧較大,核心條款無法達成一致﹔受新冠疫情影響,上市公司及中介機構對標的公司的盡職調查程序推進緩慢,相關核查工作尚未完成。

另外,會計師事務所天職國際會計師事務所(特殊普通合伙)初步認為,標的公司客戶穩定性導致的收入增長可持續性、核心資產網紅IP生命周期及可持續性、應收賬款、資金佔用、稅收、成本完整性均存在一定程度的問題。

跨界MCN的B面

事實上,在三五互聯公布方案之初,就受到監管層的關注,包括標的粉絲真實性等問題。

中南財經政法大學數字經濟研究院執行院長、教授盤和林認為,所謂的網紅經濟,本質上就是一些粉絲經濟。從理論上來說,粉絲引發的注意力跟銷售、品牌是相關聯的。但從粉絲到變現,還是有一定壓力和難度的,目前裡面虛假的成分不少。

牛牛研究中心研究總監劉迪寰在接受北京商報記者採訪時表示,對於A股上市公司而言,選擇布局網紅領域產業需要特別慎重考慮。截至2020年3月,國內成型的MCN機構已超過5萬家,而其中,24%的機構年度營收不足500萬元,行業頭部效應明顯。

盤和林認為,對於網紅的布局,上市公司還是不要盲目追熱點,而是要真的跟自己品牌、銷售整個有效地銜接起來,不能為了制造網紅概念而脫離自己本身的業務。而網紅概念給上市公司帶來的市值效益,目前看來,多數不具有持續性。

劉迪寰稱,對於MCN公司而言,電商直播仍是主流變現模式,在新興MCN公司中佔比近六成以上,一般的上市公司無法提供產業鏈的協同。

多次重組未果

回歸到三五互聯本身,其自上市后,就多次籌劃重組來拓展業務,但多以失敗告終。

三五互聯於2010年上市,2013年5月其發布公告稱,彼時擬購買福建中金在線網絡股份有限公司(以下簡稱“中金在線”)100%股權,其中擬由公司自身發行股份及支付現金購買中金在線99%股權,擬由公司全資子公司三五天津支付現金購買中金在線1%股權。

“公司本次收購中金在線也是為了適應產業格局調整而做出的業務調整,公司外延式發展戰略主要是通過並購具有獨特業務優勢和競爭實力、並能夠和公司現有業務產生協同效應的相關公司的方式實現。”三五互聯如是說。而在同年10月,由於並購標的后續發展前景並不明朗,三五互聯的重組宣告終止。

2015年,三五互聯又計劃並購蘇州福臨網絡科技有限公司(以下簡稱“福臨”)。三五互聯認為,通過利用福臨擁有的大量用戶資源,包括游戲產品在內的開發商與福臨產品分發結合,顯著降低運營成本及提高利潤率,但交易同樣失敗。三五互聯還曾試圖並購上海成蹊信息科技有限公司100%股權,亦未果。

相比之下,深圳市道熙科技有限公司(以下簡稱“道熙科技”)算是三五互聯比較順利完成並購的資產。道熙科技為網絡游戲研發企業,主要產品為網頁游戲和移動游戲等,擁有策略類游戲(SLG)、角色扮演類游戲(RPG)以及社交游戲(SNS)三條業務線。

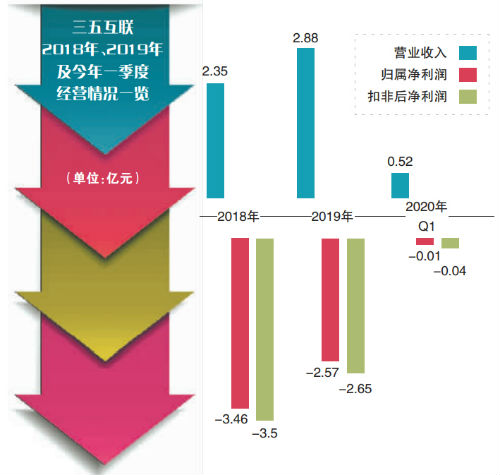

但從業績表現來看,道熙科技如今反成了三五互聯的業績拖油瓶。數據顯示,三五互聯2019年實現營業收入約2.88億元,歸屬於母公司所有者的淨利潤約-2.57億元。三五互聯稱,2019年度業績虧損的主要原因系公司合並層面計提子公司道熙科技商譽減值約2.23億元所致。

實控人被指“吃相”難看

除了業績差、重組屢屢受挫之外,三五互聯的實控人也被指“吃相”難看。

作為三五互聯實控人,龔少暉一手主導了上海婉銳的並購。利好刺激下,三五互聯在1月22日-2月10日期間,連續走出8個漲停板的行情。龔少暉曾承諾,除了擬將持有的三五互聯1900萬股股份在滿足轉讓條件的前提下轉讓給集合計劃外,暫不存在自本次交易預案公告之日起至本次交易實施完畢期間減持三五互聯股份的減持計劃。

而2月21日,龔少暉就披露了減持計劃。

與上海婉銳重組尚在推進之時,6月8日,龔少暉與綠滋肴控股簽訂《借款及投資意向協議》、借款協議(一)、借款協議(二),協議約定龔少暉向綠滋肴控股借款,綠滋肴控股在滿足協議約定條件下擬以現金作為對價受讓龔少暉所持公司合計不低於總股本的20%(含20%本數)且不高於上市公司總股本的30%(不含30%本數)。

隨后,6月24日,龔少暉又與綠滋肴控股簽訂《表決權委托協議》,協議約定龔少暉將其合計持有的三五互聯約1.02億股股份對應的表決權委托給綠滋肴控股行使。這次表決權委托設計了兩個先決條件,即龔少暉已累計收到綠滋肴控股提供1億元的借款﹔龔少暉本人簽字並按手印,綠滋肴控股法定代表人或授權代表簽字並加蓋公司公章。

以此為基礎,《表決權委托協議》生效后,綠滋肴控股將成為三五互聯控股股東,三五互聯的實際控制人將變更為肖志峰、歐陽國花。

一邊重組、一邊又籌劃易主,龔少暉在打什麼算盤?疑問或許可以從三五互聯的公告中找到答案。截至7月4日,龔少暉累計被凍結的股份佔其所持三五互聯股份的22.8%,屬於所持股份部分被凍結的情形。同時,龔少暉所持公司股份累計質押佔其所持公司股份的99.74%,約佔公司總股本的36.79%。

關於公司實控人籌劃表決權委托事項的進展,實控人不直接轉讓股權退出的考量、未來公司是否還會啟動新的並購計劃等問題,北京商報記者應三五互聯相關人員要求發去採訪函。三五互聯僅回復稱“經公司慎重考慮,當前重大事項尚處於比較敏感的階段,暫時可能不適合接受採訪,相關信息以公告為准”。北京商報記者 劉鳳茹