��������˴�������ɣ�������ֵ���ߴ�109.5��Ԫ��

�������Ǽ�2014��Ŷ�֮�����������о�Ա�������忴����������������ʶ�����

��������ǰ������ⷢ��40��Ԫ���ʼƻ������빫˾��һ�����19.52��Ԫ�����ʣ�ʱ�䲻�����ꡣ

��������˴�������ɣ�������ֵ���ߴ�109.5��Ԫ����Ϊ��������Ψһһ�ҹ�ֵ�����ڵĽ�������˾��

�����������������ʱ���ĸ�������ȴ��ʱ���ڣ����������������ν��д�����ʡ���˾�������ı������к���ͼ��

����һ������ʱ���������������ʣ�Ҫ����60��

����5��22�գ�����ⷢ��һ�����ʷ��������Բ�����1.5Ԫ/�ɵļ۸��в�����27�ڹɣ�ļ���ʽ��ܶ����40��Ԫ��

����ֵ��һ����ǣ������˴ι�����40��Ԫ���ʼƻ�����2017����������������ģ�����ʷ�����

��������������ɺ������Ĺ�ֵ���ߴ�109.5��Ԫ����Ϊ��������Ψһһ�ҹ�ֵ���ڵĽ�������˾�����⣬��ʹ������ɣ���˾��ע���ʱ�����30��Ԫ������46��Ԫ��ע���ʱ���ģҲ������ȫ����������˾��ǰ20֮�С�

������ֵ��һ����ǣ��Ⲣ�����������������ĵ�һ�����ʣ���˾����һ���������ڰ���ǰ��

����2016��12��21�գ�������������һ��19.52��Ԫ�����ʣ������������ޡ����ʱ���9�һ���Ͷ���߲����Ϲ���������ɺ�˾��ֵΪ56.12��Ԫ��

����Ҳ����˵���ڼ�������������ʱ���ڣ������Ҫ�Ⱥ����ν��д�����ʣ����ʽ���60�ڡ�

����ͬ���ڰ���������������ʣ�ͬ�����������ƶ���ֵ������ͬ����������ڹ�˾�������ľ��飬�����������о�Ա��2014�꿴����

����2014��4��24�գ��Ŷ��������һ��35.68��Ԫ�����ʣ���ֵ111.62��Ԫ��2014��8��7�գ��Ŷ������ٴγɹ�����22.5��Ԫ����ֵ159.69��Ԫ�����仰˵���������꣬����58.18��Ԫ�����ʣ��Ŷ����ŵĹ�ֵ��76.25��Ԫ������159.69��Ԫ��

��������Ĺ��£���Ҷ�֪����������ɺŶ�������չ��Ϊ�й�Ϊ������ļ����ؼ���֮һ����ֵ����ͻ��ǧ�ڡ�

�������;Ŷ���һ�����ǣ�����ⱳ�����������ʱ���ĸ�������ƺ���������̫�����⡣����ΪʲôҪ������ˡ������������ʲ����أ�

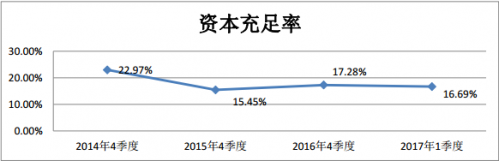

�����Դˣ���˾�Ľ����ǣ����Ź�˾ҵ���ģ�IJ�������ֹ2017��1����ĩ����˾�ʱ�������Ϊ16.69%����2016����ĩ�½���3.41%�����н�һ�����µ����ơ�Ϊ��֤δ���ľ�Ӫ��չ����˾��ļ���ʽ��ʱ���

�������ǣ���ʵ������ô������ҵ�����������������2016��������ĩ������������ҵ���ʱ�������12.91%��2014�������������������ʱ������������½�������ȻԶԶ������ҵƽ��ˮƽ���Լ��������Ҫ����ʱ�������9.7%���ϡ�

������Ϊһ���ʽ��ܼ�����ҵ������⼱�п������ʵı������й��Ŵ����ҿ�����������β����������ԭ��ҵ��ģʽ��������ǰ��δ�е�Σ����

���������Ŵ�����������ⶢ���˹�Ȩ����

�����������רҵ������������ҵ��Ľ�������˾��Ŀǰ��ҵ��ģʽ��ҪΪ�ۺ������������ֱ���������ޡ�

����ֱ��������ָ���ɹ�˾���ݿͻ��ʲ����üƻ����ɹ�˾�ɹ��ʲ������ڿͻ�ʹ�ã������������ͻ�֧������۸��ʲ���ͻ����С�

�����ۺ�������ǣ��ɹ�˾����ͻ������ʲ����������ڿͻ�ʹ�á������������ͻ�֧������۸��ʲ��黹�ͻ����С�������˵���ǣ����ʲ��������﴿�����ߡ�һ�������������ģ����ҽ��ʲ����ۺ�����������ø��ʲ����������⡱�������ҳ�Ϊ�����ˣ���ҳ�Ϊ�����ˡ���䵱����Ʊ��Ѻʽ�ع���������ͬ��֮����

���������ۺ������������ֱ��������������������Ҫҵ��ģʽ������ҵ��������ԣ��ۺ����ҵ������ռ������ҵ�������룬ԶԶ����ֱ���������ޡ�2015�꣬��˾�ۺ����ҵ������ռ��Ӫҵ�����93.7%������2016�꣬��һ������������96.8%��

�����ݶ����������о�Ա�˽⣬Ŀǰ������90%����������˾����������ҵ�������ֱ�����ޣ��ۺ������ŵ����ڣ���ʹ�豸������ҵ���ʲ������ˣ������ˣ����ڱ����ʲ�ʹ��Ȩ��ǰ���»��������ʽ�ͬʱ��Ϊ�������ṩ������ͼ�Ļ��ᡣ

������ʵ�ϣ���ʵ���У�����������Ҳ�����Ϊ�˷Ŵ�������һλ��������ҵ����ʿ��ʾ���ۺ����ҵ��ʵ������һ�����Ŵ���ҵ��

�������������Ĺ�˾��˵���Ŵ��Ŀ���ֱ��Ӱ�칫˾�ķ�չ���������������������ij�̶ֳ���˵����������ķ�չս���ǽ����ڵ��Ŵ����ڵı仯֮�ϣ������жϼ�Ϊ����

���������������о�����������ʾ��2014�ꡢ2015�ꡢ2016�꣬������Ӫҵ����ֱ�Ϊ12.45��Ԫ��17.03��Ԫ��24.9��Ԫ��ͬ������58.22%��36.82%��46.51%��������ֱ�Ϊ3.47��Ԫ��3.91��Ԫ��5.06��Ԫ��ͬ������8.43%��12.53%��29.48%��

����ͬ������ҵ�������������ǣ���������ٵĸ�ծ��2014�ꡢ2015�ꡢ2016�꣬��˾�����н��ֱ�Ϊ115.52��Ԫ��184.5��Ԫ��251.64��Ԫ��ͬ������72.78%��59.71%��36.39%������2016��ĩ�������Ķ��ڽ��Ϊ210.56��Ԫ�����ڽ��Ϊ41.08��Ԫ��

����ֵ��һ����ǣ��ڴ��ڼ��ڣ������������ν��н�Ϣ����������ǣ�2014������������6�����ں�6������1��Ķ��ڴ���������5.60%�½���4.35%��

������һ����������Ҳ�ɼ�һ�ߡ�2014�ꡢ2015�ꡢ2016�꣬��������Ϣ֧���ֱ���5.88��Ԫ��8.91��Ԫ��11.92��Ԫ���ɴ˼��㣬2014��-2016��������ÿ��ƽ�����������½����ֱ�Ϊ5.09%��4.83%��4.74%��

�����������ı����£����������58.86��Ԫ�ľ��ʲ����˶���251.64��Ԫ���ʽ�ʵ���˿��ٷ�չ��

����Ȼ������һ�����2016���°��귢���˱仯��

�������Ž���ȥ�ܸ˻������п�ʼ�ս��������ߡ���2016���걨�У�������ʾ������2016���°��꿪ʼ�����м��г��ʽ����ڽ��ţ����ų�2017���м�Ϣ�Ŀռ䡣��

����2016���°��꣬������Ⱥ��������ν���ծȯ��ծȯ����Ϊ�����ڣ�Ʊ�����ʷֱ�Ϊ4.5%��4.2%��2017��3�£�������ٴη�����14��Ԫ��������ծȯ������ε�Ʊ������������5.49%��

������ʵ��������ƺ�Ҳ���Ѹо������Ŵ��������ڵĵ�����2016����걨��ʾ������2016��6�£����������н��Ϊ265.57 ��Ԫ����2015��ĩ������43.94%����2016��ĩ����˾�����н���Ϊ251.64��Ԫ��

����Ҳ����˵��2016���°��꣬����ⲻ��û���������н������������˽��13.93��Ԫ��

�������ǣ�����⽫Ŀ�ⶢ���˹�Ȩ���ʡ������ڣ������׳����ξ����ʣ������ľ��Ŀɼ�һ�ߡ�

����������ϧ�Խ����ۣ�60������ֻ�ǿ�ʼ��

������������ʱ��г������ˮ�������ƺ�������û��

������ֹ2016��ĩ����������ȫ���ӹ�˾������������24.68�ڹɣ�ռ��53.65%�����������ŵ�ȫ���ӹ�˾�����ʱ����в�������44.32%�Ĺ�Ȩ��

�����ȷ������ڽ�����ҵ�������ԣ������ʱ��г�֮���ĺ�����Ȼ������һ�㡣

�����ں������ƶ��£���������ʱ��г��ĵ�����ν�������У�������Ҫ�����㣺һ��ͨ�������г���ծȯ���Խϵ͵ijɱ����������г����ʽ𣻶������ʱ��г����й�Ȩ���ʡ�

����2016���°��������������������ν���ծȯ���ۼ�ļ���ʽ�30��Ԫ��ծȯ����Ϊ�����ڡ�

���������ծȨ���ʣ���Ȩ�����У������Ķ����۸��DZȽϵ͵ġ�

�������ݷ��������������ʾ�����������ն����۸�Ϊ1.22Ԫ/�ɡ���2016����걨��ʾ����ֹ��2016��6�£�������ÿ�ɾ��ʲ�Ϊ1.22Ԫ/�ɡ�Ҳ����˵���������ʹ�ֵ���о��ʽ�Ϊ1��

��������������������������˾����������ת�õ����������������о��ʣ��ֱ���3.85����1.61����

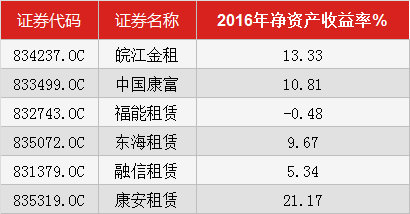

�����Ӿ��ʲ�������������������Ч��Ҳ�Ǻ���ѷɫ��2016�꣬�����ľ��ʲ�������Ϊ13.33%��ԶԶ�����й�������10.81%����������5.34%��

������Ȼ���������ļ۸��������д�����ʣ��������ԭ�йɶ���Ȩϡ�͡���ˣ��ڵ�һ�������У������Ĵ�ɶ�����ͳ���9.98��Ԫ�������С�

�������ڱ���������ɲ��ú���Ϊ��˾������֮һ�����ļ��ţ�����1.19Ԫ/�ɵļ۸����ߺ��н���Ͷ������˾ת��������е�7.83%��Ȩ�������˳��������Ĺɶ����С�

�����ڱ��������У����ļ��ŵijֹɱ�����12%��ϡ����7.83%��

������Ȼ��������Ѿ���ʼ�����ġ����̡���

����2016���걨�У�������ʾ��δ�����꣬��˾�������ڳ�Ϊ�й����ֵ������˾��Ϊʵ����һĿ�꣬��˾��������2020�꣬��˾�����ʲ���ģͻ��1000 ��Ԫ��

�����������ļƻ���ǰ��������������ι��ƽ�60��Ԫ�����ʣ�����ֻ��һ����ʼ��

�����Ƽ��Ķ���

��������������Ϊһ�������� VR���̳���Ȼ"������"?

������ҹ�˾���õ���ʹ������ ������ɡ��ʲô��Ǯ��

����ƻ��ǿ��IAP���Ʊ�ָ����¢�� �ʹ���������APP��ȫ�濪ս��

���������û���ӦС�Ƴ�Ѻ������ ��ϵ�ͷ���������δ���

ɨ���ע������Ͷ�����ں�

�����������¸�������û���κι�ϵ���ƹ������Ƶ���������������һ�ֻ�������

�����������¸�������û���κι�ϵ���ƹ������Ƶ���������������һ�ֻ�������

ÿ����ҹ�����ô�������APP����Ϣ"������"�����ͣ��������ѯ�����Ƿ���"��ҹ����"��

ÿ����ҹ�����ô�������APP����Ϣ"������"�����ͣ��������ѯ�����Ƿ���"��ҹ����"��

�����롱ũ���Ա�����������ٴη�����ʱ�ľ���Ƭ������������ʡ����κ�ʧ����

�����롱ũ���Ա�����������ٴη�����ʱ�ľ���Ƭ������������ʡ����κ�ʧ����

һ��360�������ݽ���3��Ǯ���������壬��վ�������Ȧ�������������Ϣ�Ĺ�桭��

һ��360�������ݽ���3��Ǯ���������壬��վ�������Ȧ�������������Ϣ�Ĺ�桭��

Խ��Խ���˾�Ӫ�����ޣ������������ƽ̨����������ҵ���ͼ����ؾ�Ӫ����Ҳ����ӿ�֡�

Խ��Խ���˾�Ӫ�����ޣ������������ƽ̨����������ҵ���ͼ����ؾ�Ӫ����Ҳ����ӿ�֡�

�����¼��ҿ��Ľ�����ҽ����ҵ����ı�ɽһ�ǡ�Ϊҽ�����������ģ����ջ��������ߡ�

�����¼��ҿ��Ľ�����ҽ����ҵ����ı�ɽһ�ǡ�Ϊҽ�����������ģ����ջ��������ߡ�