母基金(FOF)是指以普通基金作为主要投资对象,投资于基金组合的基金,又称为“基金中的基金”。私募股权母基金是母基金的一个类别,是一种以私募股权投资基金(含PE基金、VC基金、天使基金等主要以未上市公司股权为投资标的的基金)。FOF通过对私募股权投资基金(即“子基金”)进行组合投资而实现间接投资于企业。私募股权母基金因其投资范围广、投资风险分散的优势最近几年在我国发展迅猛。以具有中国特色的政府引导基金为主,各种市场化母基金数量不断增加,管理规模迅速扩大。本文意在以私募股权母基金的鼻祖美国为研究对象,从母基金发展历史、母基金投资者、母基金投资方向、母基金管理经验几个方面来分析美国私募股权母基金,从而给中国私募股权母基金的发展提供参考。

美国母基金发展历程

作为私募股权投资行业的“鼻祖”,美国拥有全球最成熟、最发达的私募股权投资市场。私募股权投资基金起源于美国上世纪40年代,时至今日已经经历了七十多年的变迁,在美国已经形成了一个产品丰富、市场结构完备的产业,引领着国际投资的潮流,涌现了众多知名的投资机构。

与此同时,美国FOF发展迅猛,截至2014年,美国市场上共有FOF基金1377只,资产规模为1.72万亿美元。在同样发达的欧洲,截至2015年共有3746只FOF,规模达到5620亿美元。全球范围来看,截至2013年末,全球基金FOF总规模2.76万亿美元,到2016年末,全球基金FOF总规模则达到约3.73万亿美元。在这其中,美国作为全球基金业最发达的国家,2013年末FOF总规模达1.6万亿美元,占到全球FOF的57.79%。而全球私募股权投资数据库Preqin的统计,2006年全球私募股权投资基金资产总额的38%由FOFs管理,这一比例是第二大资金来源公共养老金的2倍。可以说,伴随着私募股权市场的发展,母基金也蓬勃兴盛起来。

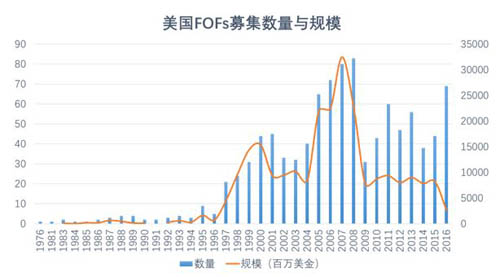

根据来自Preqin的统计数据可以看出,美国FOFs的发展历程与美国的经济状况、二级市场是息息相关的。主要分为三个阶段。

1)1996-2001年:在1996年的起步阶段,FOFs募集金额大约只有10亿美元。此后募集规模随着互联网泡沫的膨胀进入到第一个飞速上升的周期,随着互联网泡沫的破灭迅速下降。2000年的互联网泡沫破裂使大量互联网创业企业宣告破产,一些创投基金损失惨重,私募股权行业暂时陷入低谷。但是危机过后,美国经济强劲复苏,私募股权投资重新焕发光彩,直到2007年金融危机之前,整个行业迎来了高速发展的阶段。并购基金开始成为并购活动的重要力量,2006年由并购基金主导的并购活动涉及规模达7374亿美元,占当年并购总额的18%。2007年,美国共有3766支私募股权投资基金完成募集,总规模达到16200亿美元。

2)2004-2008年:母基金募集规模迅速上升,到2007年达到高峰。此后因为次贷危机,投资者风险偏好下滑,募资数量和规模在2009年出现断崖式下滑

3)2009―至今:从募集数量看,2009年以来FOFs的数量波动上升。2016年1-8月,共募集母基金69只,同比上升56.8%。但募集规模持续在低位波动,距离巅峰时期的规模还非常遥远,且今年已经年过大半,母基金的募集规模仍未达到去年规模的50%。与这一期间相对应的是,母基金的市场结构出现了明显分化。一是母基金的活动地域向欧美市场之外的中国等新兴经济体扩展。2009年,活跃在亚洲及其它地区的母基金占母基金总数的11%,到2010年这一数据上升到13%。

母基金投资目标分析

作为美国市场占比最大的单类LP,母基金投资经理所掌控的母基金的投资偏好也是需要研究的方向,因为这决定了母基金更可能投向哪些子基金,从而为私募股权基金更有针对性的募集资金提供了参考。

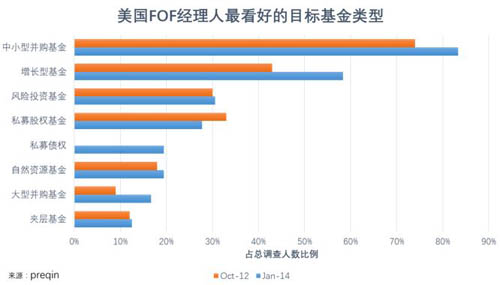

根据preqin在2012年10月和2014年1月针对数十家FOF经理人的调查,从投资基金类型角度,美国经理人最看好的投资类型是中小型并购基金,其占比从74%上升到了83%。接下来从第二到第四位依次是增长型基金、风险投资金以及私募股权资金。私募债券机构是近几年新兴起的投资热点,在2014年的投资意向排名中,占比达到了19%,排名第五。针对大型并购基金的投资意向也是增长迅速,从2012年的9%上升到了17%。

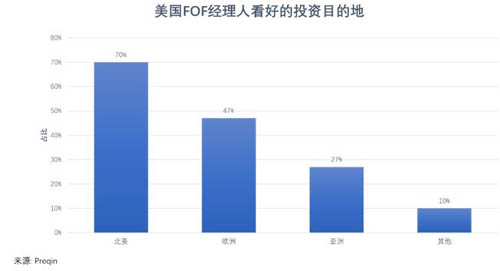

从目标投资的地域角度,北美地区依旧是美国母基金管理者最看好的投资地域。由于2011年的欧洲债务危机,针对欧洲地区的投资热情在2014年有所下降。亚洲地区受益于中国印度等新型经济体私募股权市场的快速发展,获得了美国母基金管理者的看好,也获得了27%的投资关注度。除此之外,有10%的母基金经理表达了对非洲、拉丁美洲的投资意向。

母基金投资者分析

接下来我们分别从投资者类型和投资者投资理由方面,对母基金的投资者来源进行分析。

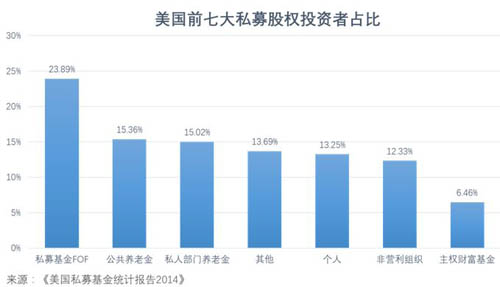

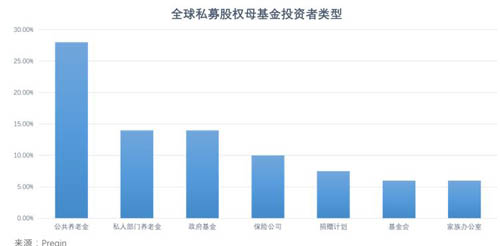

首先,根据Priqin针对全球私募股权母基金的统计数据,公共养老金是母基金的第一大资金来源,占比超过25%。主要的原因在于公共养老金体量大、同时其低风险、收益稳定的需求与私募股权母基金的优势契合。私人部门养老金、政府基金也因同样的诉求,而成为了私募股权母基金的重要投资人。同时,在前七大的私募股权母基金投资人中,基金会和家族办公室这种代表高净值人群的LP也占有一席之地,这表明母基金这种同时具有较高投资收益和风险分散化特点的产品得到了需要维持家族传承的高净值人士的看重。

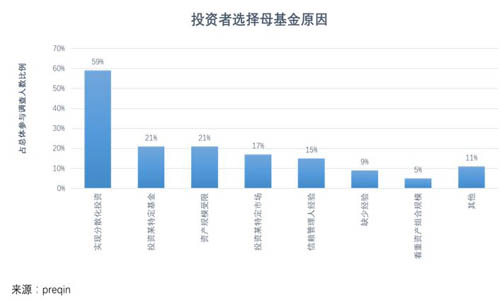

根据全球私募股权投资数据平台Preqin对美国私募股权投资者所做的调查,投资者选择母基金的原因主要由以下几条构成。首先是分散化投资的需求。在进行的调查中,59%的母基金投资者选择了这一原因,这说明投资者最看重的依然是母基金相对于私募股权基金风险更加分散的特性。其次,由于母基金可以通过将中小投资者的资金汇集,以满足某些私募股权基金较高的出资要求,实现了中小投资者对与某些投资基金的投资需要。同样,也有一些投资者因为政治或法律的原因,无法直接进行海外投资或者无法进入某些市场,母基金就为这些投资人提供了一条很好的投资渠道。通过母基金广泛的投资能力,实现了投资在各种资产类别和各种基金中的分散化。除此之外,母基金管理者作为筛选基金的经理人,通常本身就具有丰富的基金管理经验,而母基金又可以通过直投或这联合投资等方式充分参与一级市场融资上来,这种多样化的工具就为基金管理者提供了更广的舞台,从而也吸引了更多投资者选择投资母基金。

美国母基金的费用与管理

与普通私募股权基金相比,目前FOF产品的一大问题是双重收费。FOF管理人向投资者收取管理费,在FOF运作过程中同时还会对基础基金支付一定费用,形成了双重收费,相比其他产品费用较高。为解决此问题产生了内部FOF。内部FOF通过费率优惠等手段缓解了高费率的情况。

美国FOF的总体费率约为1.19%,略高于同期共同基金平均水平0.25个百分点。其中,产品运作管理费率方面,内部型FOF有近四成不收取管理费,其余内部FOF的平均费率仅为0.14%,而同期外部FOF管理费率平均水平为0.57%。

美国前三大FOF均采用纯内部管理人模式。由于公司产品较为丰富,因此可以将费用降到最低。较为普遍的是FOF零收费,只收取基础基金管理费用。

美国大部分基金是提取2%到4%的管理费,收益按20%,80%分成。同时独立董事制度更能保护基金持有人权益。共同治理结构由在董事控制下的投资公司自行管理,避免了董事会和管理者间的利益关联,形成了较完善的利益制衡机制。董事由于自身持有较多的市场份额因此真正作为所有人的代表进行监督。这种模式最大限度地协调了出资人和管理者的利益,也在眼界、能力和人脉资源等方面提高了对基金管理人的要求,在美国成为基金经理人的平均年龄在五十岁左右,其管理经验相当丰富。美国基金公司的主要任务是选择合适的经理及投研团队,基金经理的任务主要是构建资产组合、买卖和风险管控。

从FOF基金销售来讲,美国FOF拥有较多的销售渠道。目前通过经纪商、财务顾问、保险公司,商业银行等代理销售占据主导地位。客户可以在基金公司的零售点或通过互联网进行购买。

以上,本文针对美国市场化母基金的发展历史、经理投资偏好、投资者分析以及投资费用与管理方面进行了简要分析。