3月下旬,國務院辦公廳轉發了証監會《關於開展創新企業境內發行股票或存托憑証試點若干意見》(下稱《若干意見》),標志著這一資本市場的重大舉措正式開始實施,改革突破之大,行動之訊速,充分體現了中央高層和証券監管部門的決心和信心。但是社會上對這些政策的出台及獨角獸成為投資風口的問題,褒貶不一,眾說紛紜。

轉型的新動能

今年正好是改革開放40周年。中國在短短的幾十年中崛起成為世界第二大經濟體,其成就世人均有目共睹,但是結構性的矛盾,發展不平衡不充分的矛盾也開始突出,這也就有了黨的十九大提出的主要矛盾轉變。從企業層面來看,面臨激烈的市場競爭、新一輪互聯網發展和新技術革命的挑戰,一部分企業生生不息,一部分企業無聲無息,還有一部分企業則奄奄一息。那些無聲無息、奄奄一息的企業,絕大部分都處於產能過剩的傳統經濟領域,而生生不息的一批新經濟企業的代表,則佔領了科技的制高點,成為經濟轉型升級中新動能的引擎。我作為奮戰在第一線的創業投資界老兵,看到了企業界冰火兩重天的情景,從而深刻地體會到,國家提出的實施創新驅動發展戰略,並非權宜之計。

過去我們經常說,“落后就要挨打”,所謂的落后,過去的含義就是這個國家的經濟發展水平落后,而當今的社會,科學技術革命正以“光速”打破舊的生產力桎梏,釋放新生產力的無限空間,成為經濟發展的主要引領和驅動力。在科學技術領域,我們這一代人可能將遇上歷史性重大突破的拐點,如生物技術解析生命密碼,人工智能、機器人等類人腦神經系統開發,新一代互聯網、雲計算、大數據、物聯網等的廣泛應用,必將引發智能+產業升級的爆發。這些新技術的革命,已經並將更多地對經濟和社會乃至人類的進步,產生無可估量的影響。在新一輪科學技術革命方面,可以說是順之者昌,逆之者亡﹔領先者昌,落后者亡。當然,在科學技術引領驅動的發展過程中,並不是每一個國家和地區,都有實力、能力和意識,去順應這個大趨勢的。

而中國不同,現今不僅具備了這樣一種實力和能力,更重要的是自上而下把創新作為經濟驅動力已達共識。即使作為世界第二大經濟體,但是由於龐大的人口基數,發展不充分,結構不平衡,至今仍有3000多萬人需要脫貧,這既是一個問題,也意味著未來潛在的市場發展空間。部分地區的不成熟、不發達,正是我們發展的巨大空間。

當然,認識到有機會,還要有能力去抓。幾十年的經濟高速發展,中國現在積累了一筆巨大的財富,別的不說,就拿我所在的私募股權基金行業為例,20年以前,我們私募基金行業剛剛萌芽,風險投資的1號提案也剛剛提出,全國風險投資的資金不足數百億元。隨著新經濟企業的興起,國家政策的積極引導,私募基金行業迅猛發展,從2014年起私募基金的行業發展勢頭更是強勁,據中國証劵投資基金業協會的備案統計資料,截止今年4月1日,私募基金規模已經達到12.08萬億元,這部分的投入培育了一批我們今天所說的獨角獸,這令不少國家和地區的創業者非常羨慕和妒忌。然而,就投入新經濟企業的資金比重而言,不是太多了,而是太少了!遠遠不夠!

為了完成兩個百年的中國夢,我們必須齊心協力、上下一致,佔領新技術革命的制高點。看不清趨勢,看不到機遇,貽誤戰機,將再次陷入“落后挨打”的困境。黨中央高瞻遠矚,實施創新驅動發展戰略,不僅民營企業,還有國有企業,都在積極地轉型升級。

漂泊的獨角獸

眾所周知,資本市場,往往是一國經濟的寒暑表,如果站在更高的層面來看,資本市場更應是引領一國經濟未來趨勢和體現創新驅動的樣板。中國股票市場從1990年起,發展至今27年。從摸著石頭過河,邊建設、邊運行、邊改革,才形成了目前的結構和體制。與發達國家相比,如美國,我們的歷史短,但是發展快。

新中國的第一個証券交易所,產生於1990年11月,在此之前的四年裡是在冠名中國工商銀行上海信托投資公司靜安証劵業務部進行櫃台交易的,因工作所需,我曾幾次考察該地,其條件不會比紐約証券交易所誕生時幾個經紀人簽署梧桐樹協議時的條件好多少。即使到上海証券交易所成立一年后,公開發行股票的公司也隻有7家,股金總額為2.48億元,公開上市的股票8000多萬元,擁有個人股東僅5萬多名。不要說法律了,很多規章都是邊做邊建。例如第一部証券交易所暫行規定是在証交所已運行了兩年多后才組織起草的,由於經驗和資料的缺乏,起草組頻繁與地理位置鄰近深圳的香港証券交易所、証監會交流,以吸收有益的意見。1992年我有機會參觀紐約証券交易所時,看到了交易所場內挂著慶祝紐交所成立200周年的彩旗,而當時的中國証券交易所才成立不到兩周年,此番對比讓我感慨不已。

27年后,無論是股票市場的市值,還是上市公司的數量和融資金額,中國都有了長足的進步。1992-2017年間,中國股票市場融資數額合計為11.23萬億元。截止2018年3月31日滬深兩市的統計,在上海証券交易所有1414家上市公司,市值32.56萬億元﹔深圳証券交易所有2108家上市公司,市值23.38萬億元,兩市相加,上市公司共3522家,市值共55.95萬億元人民幣,約為中國GDP的68.23%。對比美國,紐約証券交易所有3143家上市公司,市值約為29萬億美元﹔納斯達克有3302家上市公司,市值為12.65萬億美元。兩者相加的上市公司共有6445家,總市值約41.7萬億美元,相當美國2017年GDP的213%。

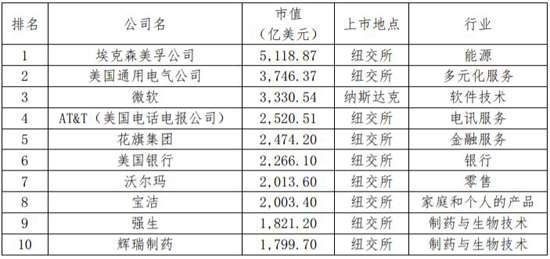

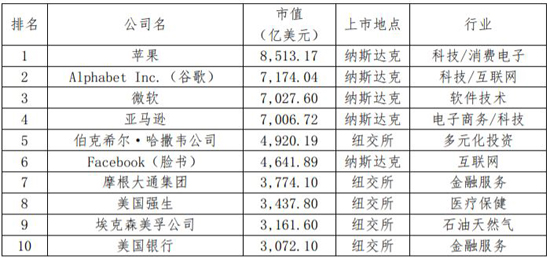

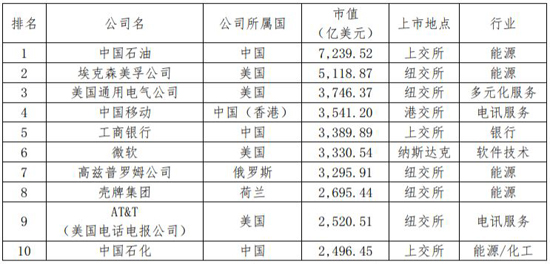

客觀地說,我國的資本市場進步巨大,但是與美國相比,不僅體量上仍有差距,結構上更是差距不小。我們從美國前十位市值的上市公司來看,新經濟企業在十大市值公司的比重已佔絕對優勢,而十年以前,前十大市值公司中,新經濟公司僅一家入榜。

2007年美國本土公司市值排名

2018年3月美國本土公司市值排名

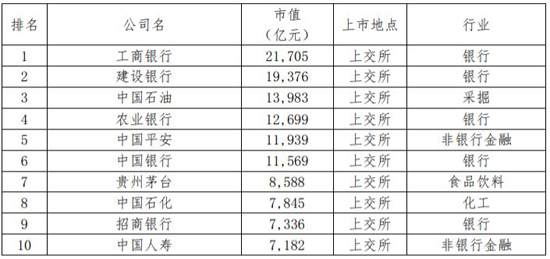

觀察中國的股票市場,截至2018年4月4日,上市公司中新經濟企業市值佔整個市值的比例已達26.56%,但前十大市值的公司卻不見新經濟企業的蹤影。

2018年3月中國公司(不含境外)市值排名

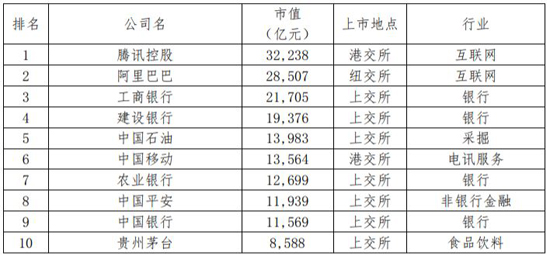

2018年3月中國公司(含境外)市值排名

隻有把視野擴大到全球前十大市值公司的范圍,我們才會發現實際上有兩家中國新經濟企業入榜,那就是騰訊和阿裡巴巴,可是這兩家並不屬於A股公司。

2007年全球公司市值排名

2018年3月全球公司市值排名

這就產生一個問題,為什麼代表創新驅動的新經濟和高科技領軍企業,卻無法在國內股票市場上市?中國証券監管部門給出了答案,証監會主席劉士余在回應獨角獸回歸A股時表示:限於當時的特定制度環境和市場容量,一些主體在中國的新經濟企業選擇到境外上市,這是好事,但國內沒有享受到它們增長的成果,也是一個遺憾,“進入新時代,這個遺憾就不能再發生了”!

深化IPO改革的前奏曲

實際上要佔領新技術革命的高地,不僅要爭奪人才,而且還要爭奪包括上市資源在內的資本市場,為此一些國家和地區紛紛釆取改革舉措以適應新經濟企業的特點。過去我國的資本市場短板已經讓我們失去第一輪吸納新經濟企業在國內上市的機會,第二輪及以后各輪新經濟企業的上市機會不能、不應也不會再失去了!

新經濟企業如何在A股上市?過去的IPO制度,對新經濟企業在發展中的很多特征,並不能很好適應,例如並購高科技企業時,包括商譽在內的無形資產佔淨資產的比例,研發費用資本化的比例,連續盈利及不存在未彌補虧損,同股不同權,VIE結構等等,這就需要在政策、制度和工具等方面進行一系列改革和創新,其中涉及到法律的,還必須依法定程序進行修改。

有些人擔心出台這些改革措施,會讓一些超級獨角獸,通過CDR等制度回歸A股,成為股市的吸金王。更有好事者甚至排出了百余家獨角獸名單,一時引起了市場的恐慌。實際上大可不必如此,須知在國家和証券監管部門層面上,開題即確定了原則,既要“服務國家戰略”,又要“穩步有序推進”,決不是頭腦發熱,追求一蹴而就。國務院轉發的証監會的《若干意見》,就明確先進行試點,通過試點,在制度上進行突破,摸索經驗,進而形成規范的操作程序和標准。從《若干意見》提出的充分保護境內投資者利益、強調信息披露的底線等舉措來看,考慮還是比較全面的。從我國20多年來股份制和股票市場改革試點來看,改變現狀總有不同意見,試點先行,然后總結推廣,還是行之有效的。從上世紀八十年代上海、深圳的股份制試點,直到2005年的股權分置改革,無不証明了這一點。因此,如果從整體上去把握和領會《若干意見》的精神,以我個人從事投資工作20余年的經驗觀察,相關的創新舉措極有可能是深化IPO改革的前奏曲。

習近平總書記曾強調:我國要“盡早建成富有國際競爭力和中國特色的多層次資本市場體系”。這無疑要求我國資本市場盡快補短板,調結構,從供給側發力變革。這是新技術革命的期盼,新動能發力的期盼,更是進入新時代實現中國夢的期盼!

(作者為源星資本董事長/管理合伙人)