3����Ѯ������Ժ�칫��ת����֤��ᡶ���ڿ�չ������ҵ���ڷ��й�Ʊ�����ƾ֤�Ե����������(�³ơ����������)����־����һ�ʱ��г����ش�ٴ���ʽ��ʼʵʩ���ĸ�ͻ��֮���ж�֮Ѷ�٣��������������߲��֤ȯ��ܲ��ŵľ��ĺ����ġ���������϶���Щ���ߵij�̨��������ΪͶ�ʷ�ڵ����⣬���һ����˵��硡�

ת�͵��¶���

���������Ǹĸ↑��40���ꡣ�й��ڶ̶̵ļ�ʮ���������Ϊ����ڶ����壬��ɾ����˾���Ŀ���ã����ǽṹ�Ե�ì�ܣ���չ��ƽ�ⲻ��ֵ�ì��Ҳ��ʼͻ������Ҳ�����˵���ʮ�Ŵ��������Ҫì��ת�䡣����ҵ�������������ټ��ҵ��г���������һ�ֻ�������չ���¼�����������ս��һ������ҵ������Ϣ��һ������ҵ������Ϣ������һ������ҵ������һϢ����Щ������Ϣ������һϢ����ҵ�����ֶ����ڲ��ܹ�ʣ�Ĵ�ͳ��������������Ϣ��һ���¾�����ҵ�Ĵ�������ռ���˿Ƽ����Ƹߵ㣬��Ϊ����ת���������¶��ܵ����档����Ϊ��ս�ڵ�һ�ߵĴ�ҵͶ�ʽ��ϱ�����������ҵ�������������龰���Ӷ���̵���ᵽ�����������ʵʩ����������չս�ԣ�����Ȩ��֮�ơ�

��ȥ���Ǿ���˵��������Ҫ������ν�����ȥ�ĺ������������ҵľ��÷�չˮƽ����������ᣬ��ѧ�����������ԡ����١����ƾɵ��������������ͷ��������������ռ䣬��Ϊ���÷�չ����Ҫ��������������ڿ�ѧ��������,������һ���˿��ܽ�������ʷ���ش�ͻ�ƵĹյ㣬�����\�������������룬�˹����ܡ������˵���������ϵͳ��������һ�����������Ƽ��㡢�����ݡ��������ȵĹ㷺Ӧ�ã��ؽ��������ܣ���ҵ�����ı�������Щ�¼����ĸ������Ѿ���������ضԾ��ú������������Ľ����������ɹ�����Ӱ�졣����һ�ֿ�ѧ�����������棬����˵��˳֮�߲�����֮�����������߲��������������Ȼ���ڿ�ѧ�������������ķ�չ�����У�������ÿһ�����Һ͵���������ʵ������������ʶ��ȥ˳Ӧ��������Ƶġ�

���й���ͬ���ֽ��߱�������һ��ʵ��������������Ҫ�������϶��°Ѵ�����Ϊ�����������Ѵﹲʶ����ʹ��Ϊ����ڶ����壬���������Ӵ���˿ڻ�������չ����֣��ṹ��ƽ�⣬��������3000��������Ҫ��ƶ�������һ�����⣬Ҳ��ζ��δ��DZ�ڵ��г���չ�ռ䡣���ֵ����IJ����졢������������Ƿ�չ�ľ�ռ䡣

��Ȼ����ʶ���л��ᣬ��Ҫ������ȥץ����ʮ��ľ��ø��ٷ�չ���й����ڻ�����һ�ʾ�IJƸ�����IJ�˵�����������ڵ�˽ļ��Ȩ������ҵΪ����20����ǰ������˽ļ������ҵ�ո���ѿ������Ͷ�ʵ�1���Ҳ�ո������ȫ������Ͷ�ʵ��ʽ���������Ԫ�������¾�����ҵ�����𣬹������ߵĻ���������˽ļ������ҵѸ�ͷ�չ����2014����˽ļ�������ҵ��չ��ͷ����ǿ�������й�֤��Ͷ�ʻ���ҵЭ��ı���ͳ�����ϣ���ֹ����4��1�գ�˽ļ�����ģ�Ѿ��ﵽ12.08����Ԫ���ⲿ�ֵ�Ͷ��������һ�����ǽ�����˵�Ķ����ޣ�����ٹ��Һ͵����Ĵ�ҵ�߷dz���Ľ�Ͷʼɡ�Ȼ������Ͷ���¾�����ҵ���ʽ���ض��ԣ�����̫���ˣ�����̫���ˣ�ԶԶ������

Ϊ���������������й��Σ����DZ�������Э��������һ�£�ռ���¼����������Ƹߵ㡣���������ƣ�����������������ս�������ٴ����롰����������������հԶ����ʵʩ����������չս�ԣ�������Ӫ��ҵ�����й�����ҵ�����ڻ�����ת��������

Ư���Ķ�����

������֪���ʱ��г���������һ�����õĺ���������վ�ڸ��ߵIJ����������ʱ��г���Ӧ������һ������δ�����ƺ����ִ����������������й���Ʊ�г���1990���𣬷�չ����27�ꡣ������ʯͷ���ӣ��߽��衢�����С��߸ĸ���γ���Ŀǰ�Ľṹ�����ơ��뷢�������ȣ������������ǵ���ʷ�̣����Ƿ�չ�졣

���й��ĵ�һ��֤ȯ��������������1990��11�£��ڴ�֮ǰ�����������ڹ����й����������Ϻ�����Ͷ�ʹ�˾����֤��ҵ���й�̨���ģ��������裬�������ο���õأ������������ŦԼ֤ȯ����������ʱ����������ǩ����ͩ��Э��ʱ�������ö��١���ʹ���Ϻ�֤ȯ����������һ��������й�Ʊ�Ĺ�˾Ҳֻ��7��,�ɽ��ܶ�Ϊ2.48��Ԫ���������еĹ�Ʊ8000����Ԫ��ӵ�и��˹ɶ���5���������Ҫ˵�����ˣ��ܶ���¶��DZ����߽��������һ��֤ȯ���������й涨����֤���������������������֯��ݵģ����ھ�������ϵ�ȱ���������Ƶ�������λ���ڽ����ڵ����֤ȯ��������֤��ύ��������������������1992�����л���ι�ŦԼ֤ȯ������ʱ�������˽��������ڹ�����ףŦ��������200����IJ��죬����ʱ���й�֤ȯ�������ų������������꣬�˷��Ա����Ҹп����ѡ�

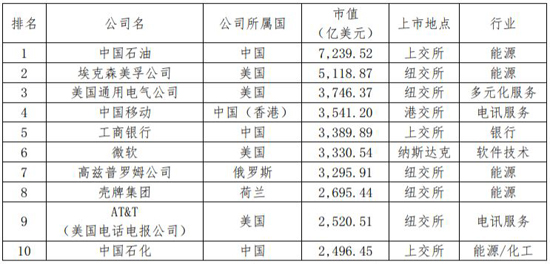

27��������ǹ�Ʊ�г�����ֵ���������й�˾�����������ʽ��й������˳���Ľ�����1992-2017��䣬�й���Ʊ�г���������ϼ�Ϊ11.23����Ԫ����ֹ2018��3��31�ջ������е�ͳ�ƣ����Ϻ�֤ȯ��������1414�����й�˾����ֵ32.56����Ԫ������֤ȯ��������2108�����й�˾����ֵ23.38����Ԫ��������ӣ����й�˾��3522�ң���ֵ��55.95����Ԫ����ң�ԼΪ�й�GDP��68.23%���Ա�������ŦԼ֤ȯ��������3143�����й�˾����ֵԼΪ29������Ԫ����˹�����3302�����й�˾����ֵΪ12.65������Ԫ��������ӵ����й�˾����6445�ң�����ֵԼ41.7������Ԫ���൱����2017��GDP��213%��

�۵�˵���ҹ����ʱ��г�����������������ȣ��������������в�࣬�ṹ�ϸ��Dz�С�����Ǵ�����ǰʮλ��ֵ�����й�˾�������¾�����ҵ��ʮ����ֵ��˾�ı�����ռ�������ƣ���ʮ����ǰ��ǰʮ����ֵ��˾�У��¾��ù�˾��һ�����

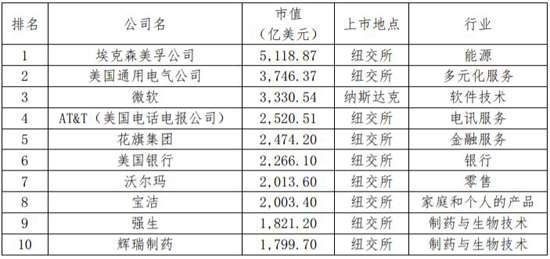

2007������������˾��ֵ����

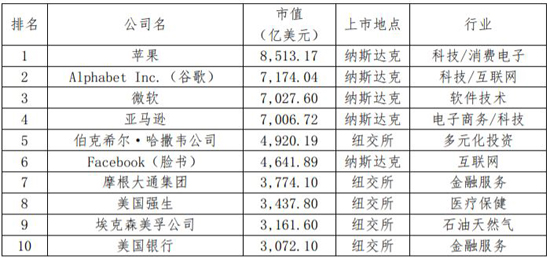

2018��3������������˾��ֵ����

�۲��й��Ĺ�Ʊ�г�������2018��4��4�գ����й�˾���¾�����ҵ��ֵռ������ֵ�ı����Ѵ�26.56%����ǰʮ����ֵ�Ĺ�˾ȴ�����¾�����ҵ����Ӱ��

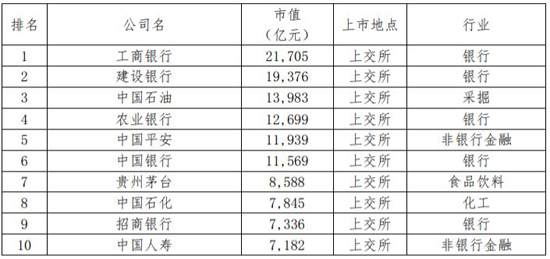

2018��3���й���˾���������⣩��ֵ����

2018��3���й���˾�������⣩��ֵ����

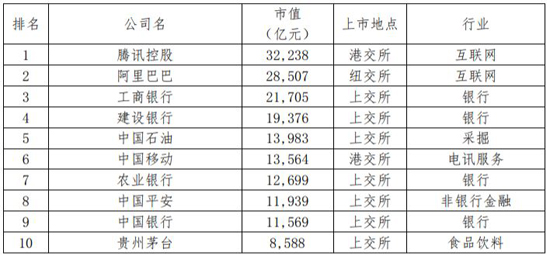

ֻ�а���Ұ����ȫ��ǰʮ����ֵ��˾�ķ�Χ�����DzŻᷢ��ʵ�����������й��¾�����ҵ����Ǿ�����Ѷ�Ͱ���Ͱͣ����������Ҳ�������A�ɹ�˾��

2007��ȫ��˾��ֵ����

2018��3��ȫ��˾��ֵ����

��Ͳ���һ�����⣬Ϊʲô���������������¾��ú߿Ƽ������ҵ��ȴ���ڹ��ڹ�Ʊ�г����У��й�֤ȯ��ܲ��Ÿ����˴𰸣�֤�����ϯ��ʿ���ڻ�Ӧ�����ع�A��ʱ��ʾ�����ڵ�ʱ���ض��ƶȻ������г�������һЩ�������й����¾�����ҵѡ�������У����Ǻ��£�������û�����ܵ����������ijɹ���Ҳ��һ���ź�����������ʱ��������ź��Ͳ����ٷ����ˡ���

�IPO�ĸ��ǰ����

ʵ����Ҫռ���¼��������ĸߵأ�����Ҫ�����˲ţ����һ�Ҫ�������������Դ���ڵ��ʱ��г���Ϊ��һЩ���Һ͵������ȡ�ĸ�ٴ�����Ӧ�¾�����ҵ���ص㡣��ȥ�ҹ����ʱ��г��̰��Ѿ�������ʧȥ��һ�������¾�����ҵ�ڹ������еĻ��ᣬ�ڶ��ּ��Ժ�����¾�����ҵ�����л���ܡ���ӦҲ������ʧȥ�ˣ�

�¾�����ҵ�����A�����У���ȥ��IPO�ƶȣ����¾�����ҵ�ڷ�չ�еĺܶ������������ܺܺ���Ӧ�����粢���߿Ƽ���ҵʱ�������������ڵ������ʲ�ռ���ʲ��ı������з������ʱ����ı���������ӯ����������δ�ֲ�����ͬ�ɲ�ͬȨ��VIE�ṹ�ȵȣ������Ҫ�����ߡ��ƶȺ��ߵȷ������һϵ�иĸ�ʹ��£������漰�����ɵģ���������������������ġ�

��Щ�˵��ij�̨��Щ�ĸ��ʩ������һЩ���������ޣ�ͨ��CDR���ƶȻع�A�ɣ���Ϊ���е������������к����������ų��˰���Ҷ�����������һʱ�������г��Ŀֻš�ʵ���ϴ�ɲ�����ˣ���֪�ڹ��Һ�֤ȯ��ܲ��Ų����ϣ����⼴ȷ����ԭ��Ҫ���������ս�ԡ�����Ҫ���Ȳ������ƽ�����������ͷ�Է��ȣ���һ�����͡�����Ժת����֤���ġ����������������ȷ�Ƚ����Ե㣬ͨ���Ե㣬���ƶ��Ͻ���ͻ�ƣ��������飬�����γɹ淶�IJ�������ͱ����ӡ��������������ij�ֱ�������Ͷ�������桢������Ϣ��¶�ĵ��ߵȾٴ����������ǻ��DZȽ�ȫ��ġ����ҹ�20�������ɷ��ƺ�Ʊ�г��ĸ��Ե��������ı���״���в�ͬ������Ե����У�Ȼ���ܽ��ƹ㣬������֮��Ч�ġ��������Ͱ�ʮ����Ϻ������ڵĹɷ����Ե㣬ֱ��2005��Ĺ�Ȩ���øĸ��֤������һ�㡣��ˣ������������ȥ���պ���ᡶ����������ľ������Ҹ��˴���Ͷ�ʹ���20����ľ���۲죬��صĴ��¾ٴ뼫�п������IPO�ĸ��ǰ������

ϰ��ƽ�������ǿ�����ҹ�Ҫ�����罨�ɸ��й��ʾ��������й���ɫ�Ķ����ʱ��г���ϵ����������Ҫ���ҹ��ʱ��г����첹�̰壬���ṹ���ӹ�������������¼������������Σ��¶��ܷ��������Σ����ǽ�����ʱ��ʵ���й��ε����Σ�

������ΪԴ���ʱ����³�/�����ϻ��ˣ�

�����������¸�������û���κι�ϵ���ƹ������Ƶ���������������һ�ֻ�������

�����������¸�������û���κι�ϵ���ƹ������Ƶ���������������һ�ֻ�������

ÿ����ҹ�����ô�������APP����Ϣ"������"�����ͣ��������ѯ�����Ƿ���"��ҹ����"��

ÿ����ҹ�����ô�������APP����Ϣ"������"�����ͣ��������ѯ�����Ƿ���"��ҹ����"��

�����롱ũ���Ա�����������ٴη�����ʱ�ľ���Ƭ������������ʡ����κ�ʧ����

�����롱ũ���Ա�����������ٴη�����ʱ�ľ���Ƭ������������ʡ����κ�ʧ����

һ��360�������ݽ���3��Ǯ���������壬��վ�������Ȧ�������������Ϣ�Ĺ�桭��

һ��360�������ݽ���3��Ǯ���������壬��վ�������Ȧ�������������Ϣ�Ĺ�桭��

Խ��Խ���˾�Ӫ�����ޣ������������ƽ̨����������ҵ���ͼ����ؾ�Ӫ����Ҳ����ӿ�֡�

Խ��Խ���˾�Ӫ�����ޣ������������ƽ̨����������ҵ���ͼ����ؾ�Ӫ����Ҳ����ӿ�֡�

�����¼��ҿ��Ľ�����ҽ����ҵ����ı�ɽһ�ǡ�Ϊҽ�����������ģ����ջ��������ߡ�

�����¼��ҿ��Ľ�����ҽ����ҵ����ı�ɽһ�ǡ�Ϊҽ�����������ģ����ջ��������ߡ�